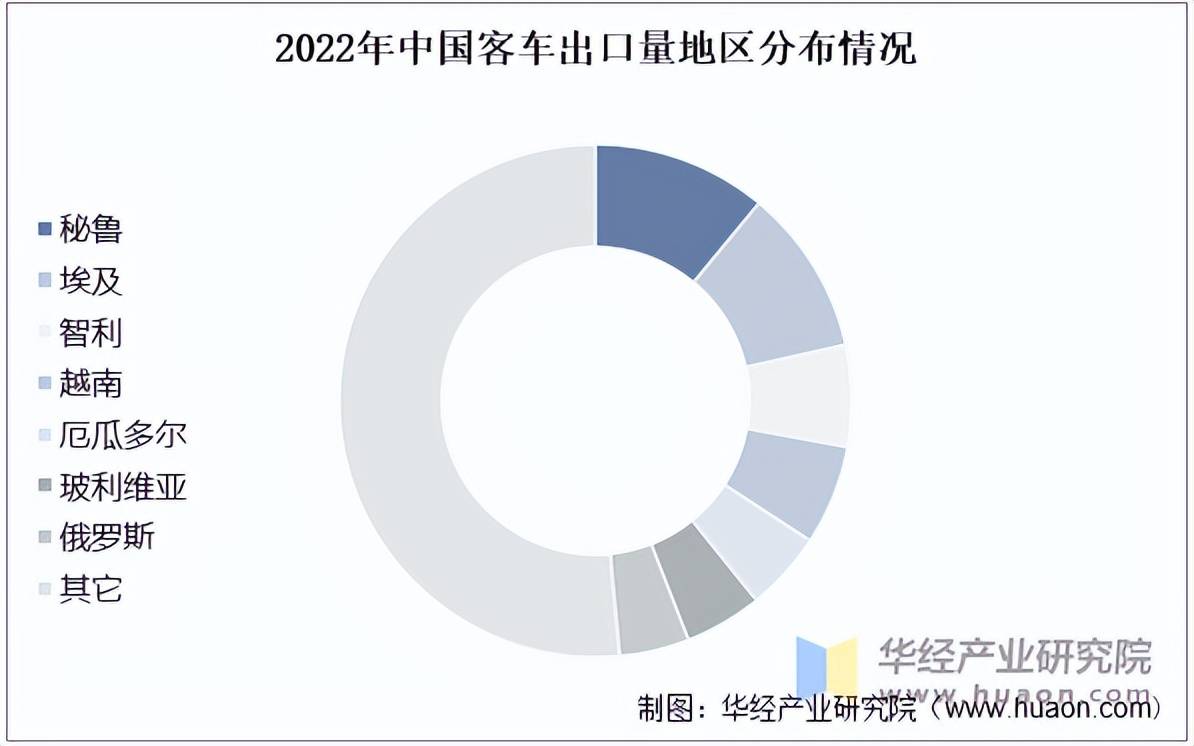

我国客车次要以出口商业为从,出口规模弘远于进口规模。跟着近年来我国客车行业的不竭成长,我国客车出口规模也随之不竭扩张,2020年受疫情影响,全球客运蒙受严沉冲击,市场需求大幅下降,使得我国客车出口规模呈现大幅度下降。跟着疫情被无效节制,全球市场需求逐渐回升,出口规模起头逐渐回升。2022年我国客车出口量为4。82万辆,同比增加21。1%;出口金额为25。8亿美元,同比增加26。6%。

本文节选自华经财产研究院发布的《2022年中国客车产销量及出口规模阐发,市场逐渐回暖,新能源客车前景广漠「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。

从出口分布来看,2022年我国客车出口量中,占比前三的地域别离为秘鲁、埃及和智力,占比别离为11%、10。5%和6。4%。

近年来,我国客车轻型化趋向较着,从销量布局方面来看,轻型客车销量占领了我国客车销量的绝大部门。具体来看,2022年我国客车销量中,轻型客车占比约为78。8%,而大型客车和中型客车销量占比别离为12。5%和8。7%。

华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解客车行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、SPACE矩阵等研究模子取方式分析阐发客车行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照客车行业的成长轨迹及实践经验,细心研究编制《2025-2031年中国客车行业成长监测及投资计谋征询演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

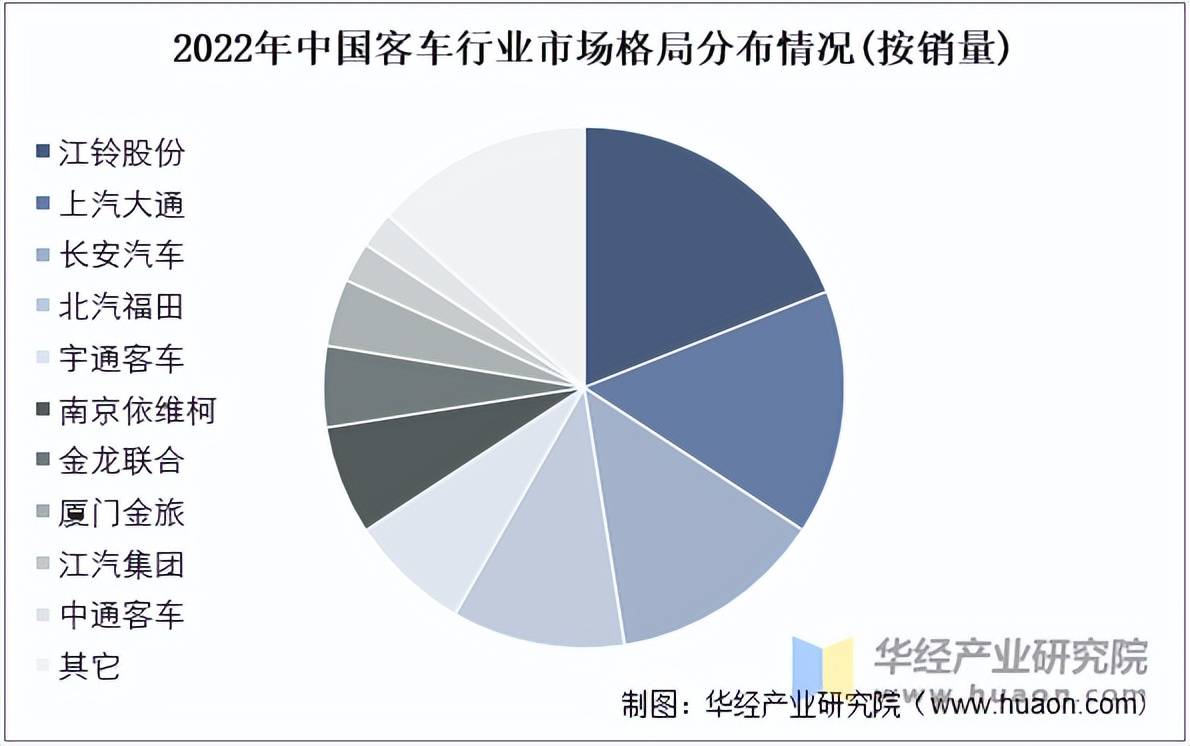

目前,我国客车行业市场集中度较高,行业头部企业占领了市场绝大部门份额。具体来看,2022年,我国客车市场CR10和CR5别离为86。47%和65。78%。此中排名前三的别离为江铃股份、上汽大通和长安汽车,占比别离为19。01%、15。19%和13。32%。

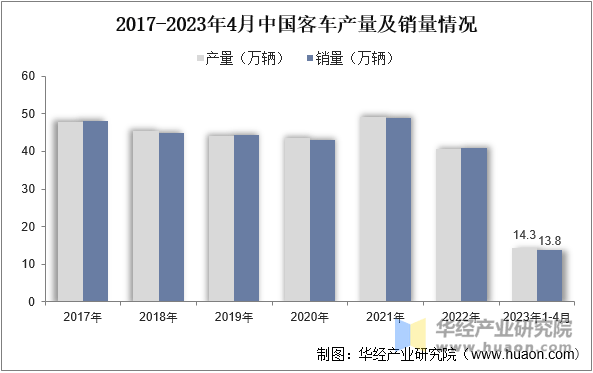

客车行业属于弱周期行业,行业总量不只取决于居平易近出行总量和出行布局,也受国度及处所政策的影响。近年来,受疫情影响、新能源补助政策变化以及国内经济成长面对需求收缩、供给冲击、预期转弱三沉压力等影响,国内客车行业需求总量逐年下降;2021年,跟着疫情逐渐受控,正在旅逛苏醒、国六排放切换等要素影响下,客车产销量有所上升。随后,2022年产销量有所回落。据材料显示,截至2023年4月,我国客车产量为14。3万辆,同比增加24。6%;销量为13。8万辆,同比增加18。7%。